Mis Declaraciones y Pagos

Mis Declaraciones y Pagos

-

-

Tamaño de

Texto:

¿Debo pagar impuestos?

Si ya que todos aquellos ingresos por alquiler de tu casa, departamento, bienes inmuebles, así como autos, máquinas y otros bienes muebles, pagan el Impuesto a la Renta de Primera Categoría de manera mensual.

Para hacerlo, deberás previamente obtener tu número de RUC.

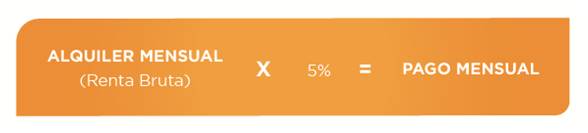

¿Cuánto debo pagar?

Los pagos mensuales se calculan así:

El pago mensual le corresponde al propietario o arrendador, aun cuando el inquilino no hubiera pagado el alquiler.

El pago se realiza de acuerdo al último dígito de tu RUC, y según el calendario de vencimientos de la SUNAT

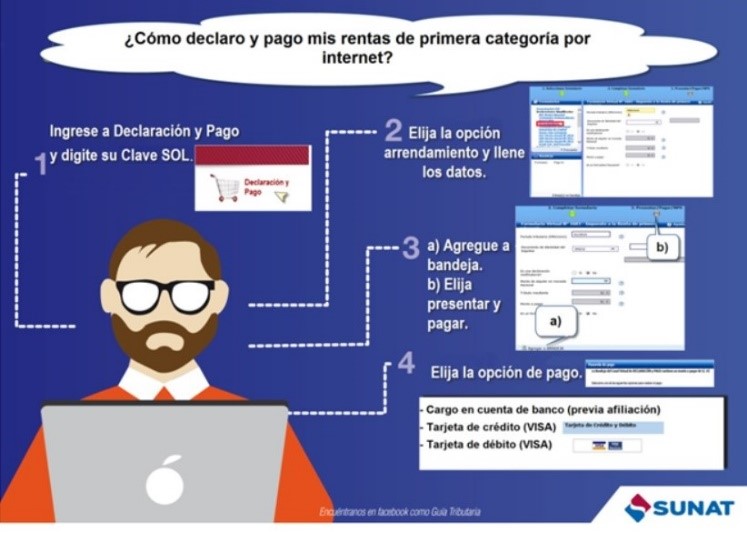

Es muy sencillo, tienes 2 formas:

- Desde el Portal SUNAT, con tu Usuario y Clave SOL ingresa a Declaración y Pago.

- Selecciona el formulario Arrendamiento,y llena la información requerida siguiendo las indicaciones del sistema, luego dale clic en “Agregar a Bandeja”.

- Elige una de las dos opciones de pago:

- A través del Pago Electrónico por Internet, cargo a una cuenta predeterminada, siempre y cuando hayas celebrado previamente un convenio de afiliación con tu banco, o

- Vía Tarjetas de crédito y/o débito VISA o MASTERCARD o AMERICAN EXPRESS (AMEX). Para VISA tu tarjeta deberá estar afiliada a Verified by Visa.

Luego de haber seguido los pasos, el sistema generará automáticamente el Recibo por Arrendamiento - Formulario Virtual N° 1683 con el contenido de lo declarado y pagado.

Puedes realizarlo en los Bancos autorizados dando los siguientes datos:

- Tu número de RUC (arrendador)

- Mes y año (Periodo tributario, por ejemplo: mayo 2018

- Tipo y número del documento de identidad del inquilino o arrendatario RUC/DNI/Carnet de Extranjería etc.)

- Monto del alquiler (en nuevos soles).

Al finalizar el banco te entregará un recibo por arrendamiento (Formulario N° 1683 - Recibo de Arrendamiento).

Importante: Debes saber, que, al momento de realizar el pago, también estás presentando la declaración jurada.

Debes entregarle el original del Recibo por Arrendamiento - Formulario 1683 o una impresión del Formulario Virtual 1683, según corresponda, que le servirá para sustentar gasto o costo tributario, en caso lo requiera.

Si tú necesitas sustentar la declaración y pago mensual, será suficiente con la fotocopia o impresión del formulario 1683 – Recibo por Arrendamiento o formulario virtual 1683, respectivamente.

1. Presentar la Declaración Jurada Anual de Impuesto a la Renta sólo si haciendo tu cálculo anual determinas:

- Un monto pendiente de pago, o

- Tienes pagos en exceso de años anteriores

2. Presentar la Declaración de Predios:

Es una declaración informativa que deben presentar las personas naturales, sociedades conyugales y sucesiones indivisas propietarias de predios, que al 31 de diciembre de cada año cumplan determinadas condiciones.

- Dos o más predios cuya suma del valor de sus autoavalúos, superen los S/. 150,000.

- Dos o más predios que fueron cedidos para ser destinados a cualquier actividad económica, o

- Un único predio de valor de autoavalúo mayor a S/. 150,000, que hubiera sido subdividido y/o ampliado para cederlo a terceros, siempre que las subdivisiones y/o ampliaciones no hayan sido independizadas en Registros Públicos.

El concepto predio abarca cualquier tipo de casa, departamento, cochera o depósito, terreno rústico o urbano.

- Los propietarios que en una misma edificación tengan el departamento, la cochera y el depósito.

Para presentar esta declaración debe utilizarse el Formulario Virtual N° 1630 (si se tiene hasta 20 predios) o el PDT 3530 (Si se tiene más de 20 predios)

Comparte:

A pesar de ello, debes pagar el impuesto, por el principio de lo devengado.

En ese caso, deberás pagar el impuesto utilizando un Formulario N°1683 o Formulario Virtual N° 1683 –Recibo por Arrendamiento, por cada uno de ellos.

El cálculo del impuesto considerará el íntegro del monto del alquiler.

En este caso, cada copropietario podrá efectuar el pago mensual del Impuesto a la renta de primera categoría por la parte que le corresponda.

Tienes dos opciones:

- Podrás pagar todo el impuesto en el mes que recibes dicho pago utilizando un Formulario N° 1683 o Formulario Virtual N° 1683 – Recibo por arrendamiento de cada mes, o

- Pagar el impuesto en cada mes que tienes la obligación dentro de los plazos establecidos en el cronograma de vencimientos mensuales.

Todas las mejoras que realicen sin obligación que el propietario reembolse los gastos,tendrán que considerarse como renta de primera categoría para dicho propietario.

El cálculo del impuesto se hará sobre el valor de las mejoras.

Nota: El valor de las mejoras será equivalente al valor del autoavalúo o a falta de este, el valor de mercado.

Esos importes constituyen ingresos y deben considerarse para el cálculo del impuesto.

El inquilino debe considerar como ingreso para el cálculo del impuesto, la diferencia entre el alquiler que le pagan y el que él debe abonar al propietario.

El monto del alquiler anual no debe ser inferior al seis por ciento (6%) del valor del autoavalúo.

Salvo, que ello no sea posible por aplicación de leyes específicas sobre arrendamiento o se trate de predios alquilados al Sector Público Nacional, museos, bibliotecas, zoológicos.

Para pagar el impuesto, deberás convertir el importe del alquiler a moneda nacional, utilizando el tipo de cambio compra que publica la SUNAT el último día del mes al que corresponde el alquiler (fecha de devengue).

Igualmente, tratándose de pagos adelantados, el contribuyente podrá efectuar el pago a cuenta con el tipo de cambio compra del día en que paga el impuesto..

Puedes rectificarlo de acuerdo a lo siguiente:

Se rectifica en los Bancos Autorizados a Través del Sistema Pago Fácil dando la siguiente información:

- La declaración corresponde a una rectificatoria,

- El número de operación o número de Orden de la declaración original

- El nuevo monto correcto del alquiler,

- El importe a pagar, y

- Los demás datos informados en la declaración original

Se deberá utilizar el Formulario Virtual N° 1693 “Solicitud de modificación y/o inclusión de datos”. Con este formulario se podrá modificar y/o incluir los siguientes datos consignados erróneamente en la declaración original:

- Número de RUC del arrendador

- Periodo tributario al que corresponde el Pago

- Tipo y número del Documento de Identidad del inquilino

Presentar la declaración y pagar el impuesto fuera de plazo tiene consecuencias:

- Multa por la presentación fuera de plazo de la declaración

- La Multa es equivalente a media UIT (S/ 2,100 si la infracción se comete en el 2019), pero si SUNAT aún no te ha notificado, sólo tendrás que pagar el 10% de la misma (S/ 210), más los intereses moratorios.

- También está sujeto a intereses moratorios, el pago fuera de plazo del impuesto.

La tasa de interés es de 0.04% por día y se computan a partir del día siguiente del vencimiento, tanto para la multa como para el pago fuera del plazo.

Es muy fácil, podrás consultarlos con tu Clave SOL desde el Portal de SUNAT ingresando a Trámites y Consultas, luego deberás ubicar las siguientes opciones:

“Personas / Mis declaraciones informativas / Consulto mis declaraciones y pagos / Declaraciones y Pagos / Consulta General”

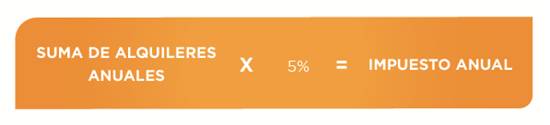

Para calcular debes sumar el total de tus ingresos de alquileres obtenidos durante todo el año, luego le aplicas la tasa del 5% y el resultado de este será el impuesto anual.

A dicho resultado deberás descontar los pagos mensuales realizados durante todo el año. De resultar alguna diferencia éste será tu monto pendiente de pago que debes regularizar con la presentación de la Declaración Jurada Anual.

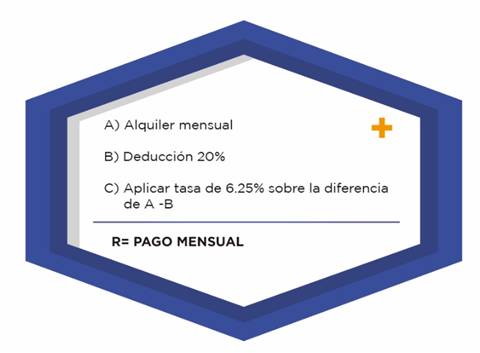

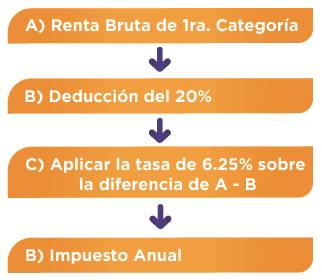

Otra forma de determinarlo será sumar el total de tus ingresos obtenidos durante todo el año (Renta Bruta) a esta suma se le deduce el 20% y a la diferencia (Renta Neta), se le aplica la tasa del impuesto de 6.25%

Nota Importante:

Toda la información personalizada por este tipo de rentas, incluido los pagos del impuesto, es proporcionada por SUNAT, a través del Formulario Virtual para la declaración anual, en caso exista un monto pendiente de pago.

Esta información debes validarla, corregirla o agregar los casos de cesión temporal gratuita de predios en caso haya ocurrido, y pagar el saldo del impuesto que resulte pendiente.

Para efectos tributarios, se genera una renta ficta el cual deberás pagar un impuesto a la renta. considerando como ingreso el equivalente al seis por ciento (6%) del valor del predio declarado en tu autoavalúo (Impuesto predial).

Los contribuyentes que obtengan esta renta ficta no están obligados a realizar pagos a cuenta mensuales por dichas rentas, éstas deben declararse y pagarse anualmente.

Si existiera copropiedad de un bien, y el total de este es habilitado por uno de los copropietarios, no se aplica la renta ficta.

Se presume que la cesión ha sido por el total del bien y por todo el año, salvo que pruebes lo contrario. Estas presunciones no operan cuando se haya cedido a favor del Sector Público Nacional o arrendado a museos, bibliotecas, zoológicos o por aplicación de leyes específicas.

Sí le corresponde pagar por la cesión gratuita de tu auto (bien mueble) a favor de personas que tienen negocio (rentas empresariales), para efectos tributarios se presume que has obtenido un ingreso anual por renta de primera categoría no menor al ocho por ciento (8%) del valor de adquisición, producción, construcción o de ingreso al patrimonio de los referidos bienes.

Esta renta presunta se considerará directamente en la Declaración Jurada Anual, por lo que no estas obligado de realizar pagos a cuenta mensuales.

Se presume que la cesión ha sido por todo el año, salvo que pruebes lo contrario.

Esta presunción no es efectiva cuando se ha cedido a favor del Sector Público Nacional o eres parte del contrato de colaboración empresarial y/o tienes vinculación económica con la persona..

Mediante la disminución del consumo de los servicios de energía eléctrica y agua o de ser el caso, con la Resolución Municipal que la declare en estado ruinoso; ambas situaciones también se pueden probar con cualquier otro medio que SUNAT estime suficiente.

Debes saber que para efectos tributarios se presumen que los predios han estado ocupados durante todo el año, salvo que el arrendador pruebe lo contrario.

Es muy simple, con la copia del contrato que contenga las firmas legalizadas ante un Notario Público o cualquier otro medio probatorio que SUNAT estime.

No se aceptará, como prueba, contratos celebrados o legalizados en fecha simultánea o posterior a cualquier notificación o requerimiento de la SUNAT.

De acreditarse que el arrendamiento, subarrendamiento o la cesión se ha realizado por un plazo menor de un año, la renta presunta o ficta se calculará en forma proporcional al número de meses arrendado o cedido.

Si tienes la condición de no domiciliado, será tu inquilino, domiciliado, quien deberá retener, declarar y pagar el impuesto por ti.

El inquilino tiene la condición de Agente de Retención por lo que deberá presentar el PDT 0617 – Otras Retenciones y pagar el impuesto del 5% por renta de primera categoría sobre la totalidad del ingreso por arrendamiento.

Si el inquilino es un sujeto no domiciliado, no califica como Agente de Retención en ese caso, el propio propietario no domiciliado deberá pagar directamente el 5% del Impuesto a través del Formulario No. 1073 o Formulario Virtual N° 1673 – Boleta de Pago - Otros, consignando el Código de Tributo 3061.

En este caso, le corresponderá cancelar 2 multas ya que se aplica por cada declaración que no se efectuó dentro de los plazos establecidos.

Si, un contrato de arrendamiento permite sustentar gasto para efectos tributarios.

Las personas naturales que tienen ingresos por servicios prestados en forma independiente y/o dependiente deducen anualmente, un monto fijo equivalente a 7 UIT. A partir del año 2017 adicionalmente podrán deducir como gastos hasta el 30% del arrendamiento y/o subarrendamientos de inmuebles siempre que cumpla con los requisitos que puede ver en el siguiente enlace

El Sr. Juan Espinoza es propietario de 2 inmuebles. El inmueble UNO lo tiene alquilado a la señora Juana Sifuentes por la suma mensual de S/ 1,000 y el inmueble DOS lo ha cedido gratuitamente a su hijo Alfredo Espinoza. Él desea saber ¿Cómo realiza sus pagos mensuales, si debe presentarla Declaración Jurada Anual del Impuesto a la Renta y consultar si tiene montos pendientes de pago?

Primer Paso:

El Sr. Juan Espinoza debe hacer pagos mensuales por el Inmueble UNO de S/ 50.00 mensuales.

El Sr. Juan Espinoza tiene un monto pendiente de pago de S/ 360 y deberá presentar Declaración Jurada Anual de Impuesto a la Renta.