Mis Declaraciones y Pagos

Mis Declaraciones y Pagos

-

-

Tamaño de

Texto:

Si estás en planilla y/o trabajas de manera independiente y tus ingresos anuales superan las 7 UIT (S/ 29,400 para el 2019), ahora podrás pagar menos Impuesto a la Renta por tus gastos en:

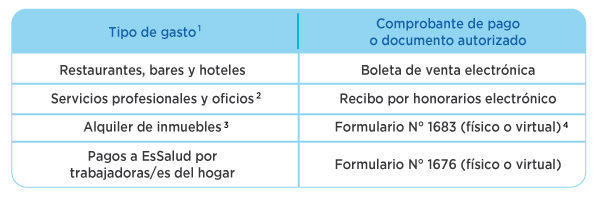

- Restaurantes, bares y hoteles

- Servicios profesionales y oficios

- Alquiler de inmuebles

- Aportaciones a EsSalud por trabajadoras/es del hogar

Todos estos gastos conforman los denominados Gastos deducibles.

El monto que se deducirá (restará) de tus ingresos, con el cual tendrás un menor impuesto a pagar o un saldo a favor, se obtiene de la suma de determinados porcentajes aplicados según el tipo de gasto. Dicha suma no podrá exceder 3 UIT (S/ 12,600 para el 2019), razón por la cual al monto por deducir se le conoce como Deducción adicional de 3 UIT.

En el siguiente gráfico te presentamos los porcentajes de los gastos que aplican como montos deducibles:

¿Cómo acceder a este beneficio?

Para beneficiarte con la deducción adicional de 3 UIT deberás pedir los siguientes comprobantes de pago o documentos, según el tipo de gasto que realices:

RECUERDA:

Para que tu gasto pueda aplicar como deducible, cada vez que pidas boleta de venta o recibo por honorarios electrónicos debes solicitar que registren tu DNI o RUC en el comprobante.

- Aplica solo para gastos que efectúes entre el 1 de enero y el 31 de diciembre del 2019.

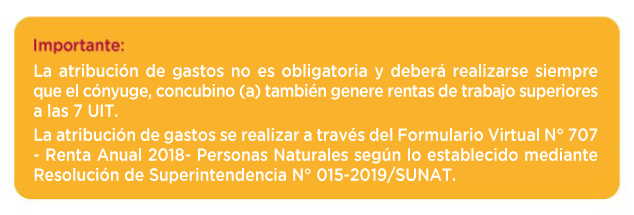

- También se consideran como deducibles tus gastos por servicios médicos y odontólogicos brindados a tu cónyuge, concubina/o o hijas/os menores de 18 años o mayores con discapacidad.

- En el caso del alquiler de inmuebles, aun cuando el comprobante haya sido emitido a tu nombre, podrás trasladar (atribuir) hasta el 50% de tu gasto a tu cónyuge o concubina/o.

- Si tu arrendador es una empresa, deberás solicitar factura electrónica.

Toma nota

En todos los casos, para que tu gasto sea considerado como deducible, quien te emita el comprobante de pago o documento autorizado debe:

- Tener su RUC activo

- Encontrarse como contribuyente habido en la fecha en que realice la emisión, o en su defecto al 31 de diciembre del 2019.

Además, si se trata de un restaurante, bar u hotel, debe tener actualizada la información de su CIIU:

55 – hoteles y hospedajes

56 – restaurantes, bares y cantinas

Para conocer si un contribuyente o negocio cumple con estos requisitos haz clic AQUÍ.

Los gastos generados por arrendamiento y/o subarrendamientos serán atribuidas en un 100% al esposo(a), concubino(a) a quien se le emitió el documento que sustenta el gasto.

La atribución de gastos se da cuando la persona que tiene el 100% de gasto, desea trasladar una parte de estos a las siguientes personas:

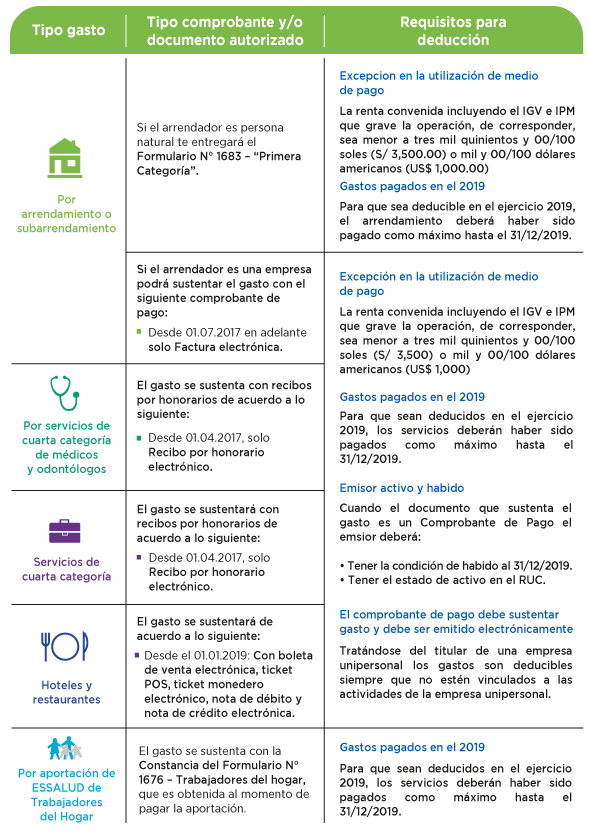

Podrás deducir hasta un 30% de los gastos por servicios médicos y odontólogos para ti, tu cónyuge, concubino o hijos menores de 18 años o mayores con discapacidad.

Así también podrás deducir por todos los servicios prestados por el cual te entreguen un recibo por honorario excepto, cuando se trate del desempeño de funciones de director de empresas, síndicos, mandatarios, gestor de negocios, albacea y actividades similares, incluyendo el desempeño de funciones de regidor municipal o consejero regional, por la cuales perciben dietas.

Todos estos gastos deberán ser sustentados, mediante Recibos de Honorarios electrónicos.

Podrá deducir hasta un 30% de los gastos por el alquiler de un inmueble situado en el Perú, para ello deberá evaluar quien es su arrendador.

Si su arrendador es una empresa, se aceptará el gasto solo con factura electrónica.

Si su arrendador es una persona natural sin negocio, se aceptará el gasto con el Formulario Virtual N° 1683, este documento es emitido por el banco cuando el propietario cumple con pagar el impuesto de primera categoría.

![]()

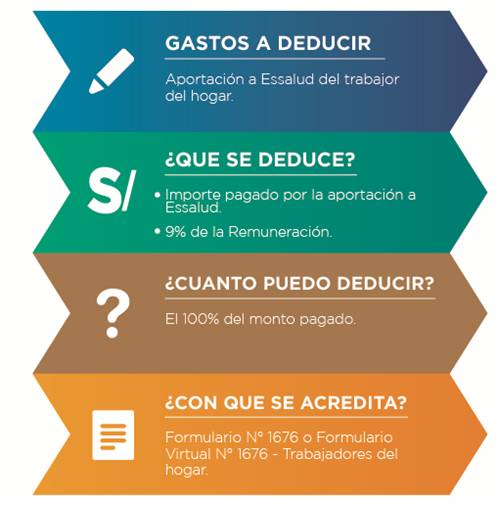

Podrás deducir los gastos que aportas a Essalud de tu Trabajador del Hogar, para ello deberás tener en cuenta que este, se sustentará con el Formulario N° 1676 o Formulario Virtual N°1676- Trabajadores del hogar.

- Que el emisor se encuentre activo en el RUC

- Que el emisor se encuentre habido a la emisión del comprobante de pago o en su defecto al 31.12.2019

- El comprobante de pago debe haber sido emitido electrónicamente

- El pago por el servicio brindado debe efectuarse hasta el 31.12.2019

- Sólo deberá utilizarse medios de pago cuando la renta o contraprestación pactada sea igual o mayor a S/3,500 o US$ 1,000.

Dichos medios de pago son transferencia bancaria, depósitos en cuenta, cheques, entre otros.

Comparte:

Dichos gastos pueden deducirse hasta por un 15% de lo pagado con un límite máximo de 3 UIT de manera independiente o junto a otros conceptos deducibles (S/ 12,600 para el 2019).

Deberá acreditarse con los siguientes comprobantes de pago y/o documentos:

- Boleta de Venta Electrónica.

- Ticket POS

- Ticket monedero electrónico

- Nota de débito y crédito electrónicas.

Para que proceda dicha deducción los comprobantes de pago mencionados deberán identificar al usuario con el número de su documento nacional de identidad (DNI) o de RUC.

Tratándose de personas naturales extranjeras domiciliadas en el país se les deberá identificar con su número de RUC.