Mis Declaraciones y Pagos

Mis Declaraciones y Pagos

-

-

Tamaño de

Texto:

¿Quién es un trabajador dependiente?

Es toda persona natural que labora para un empleador, el cual fija las condiciones de trabajo a cambio de una remuneración, la función es personal, intransferible y voluntaria generando obligaciones y derechos para ambos.

Los ingresos que recibe se llaman Renta de quinta categoría y son parte de las Rentas de Trabajo

- El trabajo personal prestado a un empleador.

- Las participaciones de los trabajadores,

- Los ingresos provenientes de cooperativas de trabajo que perciban los socios

- Los ingresos provenientes del trabajo independiente bajo la modalidad de contratos de locación de servicios cuando:

- El servicio es prestado en el lugar y horario señalado por el que contrata.

- El usuario del servicio proporciona los elementos de trabajo y asume los gastos que demanda la prestación del servicio.

- Los ingresos de cuarta categoría por servicios brindados a tu propio empleador (los mismos que serán considerados como ingresos de quinta categoría).

No, los siguientes conceptos remunerativos no pagan impuestos a la renta.

- Las indemnizaciones laborales

- La compensación por tiempo de servicio- CTS

- Las rentas vitalicias y las pensiones que tengan su origen en el trabajo personal.

- Los subsidios por incapacidad temporal , maternidad y lactancia.

- Los montos percibidos por el trabajador para cumplir con sus labores en un lugar distinto a su residencia habitual (gastos de viaje, viáticos por gastos de alimentación, hospedaje, movilidad y otros gastos exigidos por la naturaleza de sus labores).

No, por los servicios considerados rentas de quinta no existe obligación de emitir comprobante de pago.

Sí, tu empleador te retendrá mensualmente y declarará en la Planilla Electrónica – PLAME, cuando superes un determinado monto de ingresos.

Se determina por cada ejercicio con una tasa progresiva acumulativa del 8%, 14%, 17%, 20% y 30% que se aplican del siguiente modo:

|

Paso 1: |

Se determina la renta bruta anual de quinta categoría |

Se suman las 12 remuneraciones, gratificaciones y otros conceptos sujetos a rentas de quinta |

|

Paso 2: |

Se deducen las 7 UIT |

Para el 2019, la UIT es de S/ 4,200. Las 7 UIT equivalen a S/ 29,400 |

|

Paso 3: |

Por el exceso de 7 UIT se aplican las tasas progresivas acumulativas |

|

Ver Caso Práctico para mayor claridad

Tasas cálculo impuesto anual:

|

Tasas aplicables a partir del ejercicio 2015 |

|

|

Hasta 5 UIT |

8% |

|

Más de 5 UIT hasta 20 UIT |

14% |

|

Más de 20 UIT hasta 35 UIT |

17% |

|

Más de 35 UIT hasta 45 UIT |

20% |

|

Más de 45 UIT |

30% |

Ver Caso Práctico para mayor claridad

No, ya que de acuerdo al procedimiento que realiza el empleador, el importe a retener puede variar.

Ejemplo: Cuando la remuneración ha variado en el transcurso del año, el importe a retener también variará.

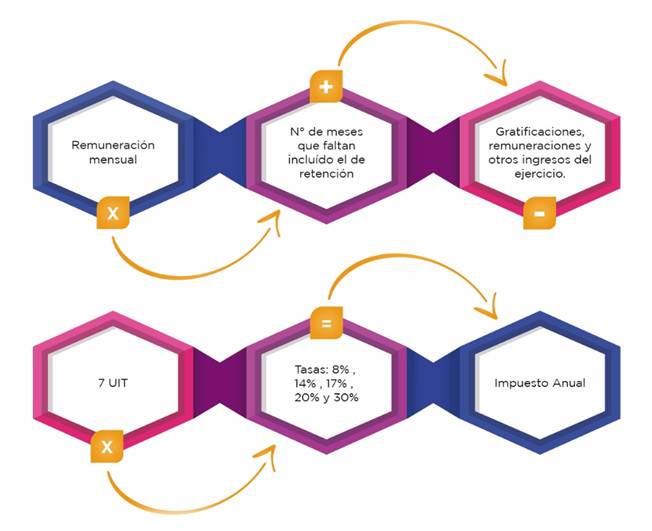

|

Paso 1 |

La remuneración mensual puesta a disposición del trabajador, se multiplica por el número de meses que falte para terminar el ejercicio, incluyendo el mes al que corresponde la retención. A dicho resultado se le suma las gratificaciones ordinarias, las remuneraciones y demás conceptos que se hubieran puesto a disposición del trabajador en los meses anteriores del mismo ejercicio. |

|

Paso 2 |

Al resultado obtenido en el paso 1 se le resta el monto equivalente a las 7 UIT (para el 2019 la suma de S/. 29,400) |

|

Paso 3 |

Al resultado obtenido en el paso 2, se le aplica las tasas progresivas acumulativas, determinándose así el Impuesto Anual |

|

Paso 4

|

El impuesto anual determinado, para la retención de cada mes se fracciona así: Enero a Marzo:

Abril:

Mayo a Julio:

Agosto:

Setiembre a Noviembre:

Diciembre:

|

Ver Caso Práctico para mayor claridad

No, a partir del 01 de marzo del 2017, el empleador no tiene la obligación de entregar el Certificado de Rentas y Retenciones de quinta categoría.

En caso tengas un nuevo empleador, deberás de presentarle a este, el “Reporte de Rentas y Retenciones” el cual lo puedes conseguir a través de SUNAT Operaciones en Línea utilizando la Clave SOL, esto con la finalidad de que tu nuevo empleador tome conocimiento de los ingresos y retenciones que tuviste en la anterior empresa.

Si no tienes Clave SOL puedes obtener una con tu DNI ingresando aquí.

Adicionalmente, en caso tu anterior empleador te haya hecho alguna devolución por retencionesen exceso de rentas de quinta categoría, o ingresando al “Reporte de Rentas y Retenciones” no se encuentren las rentas y retenciones efectuadas en ese año, deberás presentar a tu nuevo empleador una declaración jurada con dicha información.

No presentarás declaración si percibes exclusivamente rentas de quinta categoría salvo que solicites devolución de retenciones en exceso o te acojas a la deducción adicional de 3 UI

Comparte:

Una vez terminado tu contrato, el empleador deberá devolverte en esa fecha el monto retenido.

El empleador podrá compensar dicha devolución con el monto de las retenciones que en el referido mes haya practicado a otros trabajadores.

De no poder compensarlo en ese mes, el empleador podrá optar por aplicar la parte no compensada a la retención que por los meses siguientes deba efectuar a otros trabajadores o solicitar la devolución a la SUNAT.

Si no tienes gastos deducibles (deducción adicional de hasta 3 UIT) deberás presentar una declaración jurada a tu empleador en el siguiente Formato hasta el mes de febrero del ejercicio siguiente para que este te retenga el importe faltante. En caso no lo llegues a presentar hasta el mes indicado podrás realizar el pago directamente a SUNAT de la siguiente manera:

- Si tienes RUC, el pago lo realizas a través del Formulario N° 1662 – Boleta de Pagos Varios.

- Si no tienes RUC, el pago lo realizas a través del Formulario N° 1073 o Formulario Virtual N° 1673 – Boleta de Pagos – Otros.

- En ambos casos el Periodo será 13/AAAA y el código de tributo 3073.

Si cuentas con gastos deducibles (deducción adicional de hasta 3 UIT) deberás presentar la Declaración Jurada Anual del ejercicio correspondiente a efectos de determinar tu impuesto a la renta anual a través de SUNAT Operaciones en Línea con tu Clave SOL.

Si no tienes Clave SOL puede obtener una con tu DNI ingresando aquí.

Siempre y cuando no se trate de retenciones en exceso producto del término del contrato.

Luego de culminado el ejercicio la SUNAT devolverá los pagos en exceso del ejercicio de los contribuyentes que perciban rentas de cuarta y/o quinta categoría, sin perjuicio de obligación o no de presentar la declaración jurada anual del impuesto a la renta, que se originen como consecuencia de las deducciones anuales de 7 UIT y Hasta 3 UIT (Artículo 46° de la Ley de Renta) u otros motivos.

Esta devolución se dará siempre y cuando la SUNAT cuente con la información en sus sistemas, de lo contrario se podrá solicitar la devolución en los siguientes momentos:

- Si presenta la declaración jurada anual, la devolución se podrá presentar al momento de enviar dicha declaración.

- Si no presenta la declaración jurada anual, la devolución lo podrá hacer mediante el Formulario Virtual N° 1649 a partir del mes de mayo del ejercicio siguiente al que corresponde la devolución.

El monto de esta indemnización no está sujeto a pago de ningún tributo, ni aportación

Estas sumas otorgadas no constituyen remuneración para el trabajor porque no son de su libre disposición

En ese caso, así este pactado en el contrato de trabajo, debe considerarse como una mayor remuneración y tenerse en cuenta para el cálculo de las retenciones.

Los estímulos que las empresas dan a sus trabajadores, califica como remuneración al personal en virtud del vínculo laboral existente y en esa medida constituye renta de quinta categoría para el trabajador, por lo cual debe formar parte de la base de cálculo del impuesto.

Los gastos de salud asumidos del trabajador por la empresa no se consideran renta para el trabajador, siempre y cuando sean de carácter general a favor de todos los trabajadores.

Tampoco se considera renta para el trabajador los gastos en el exterior asumidos por la empresa:

- Por atención especializada no accesible en el país siempre que esté debidamente certificada por el sector salud.

- Cuando estando el trabajador, en comisión de servicios, por causa de fuerza mayor o caso fortuito, requiera atención médica.

Los gastos deberán ser acreditados con la documentación sustentatoria autenticada por el Consulado de Perú o el que haga sus veces.

No son rentas de quinta categoría para el trabajador.

Se encuentra bajo el concepto de Gastos Recreativos de la empresa, siempre que estén debidamente acreditados y no superen el 0.5% de los ingresos netos del ejercicio de la empresa, con un límite de 40 UIT.

Las retenciones se realizan sobre el monto total recibido de tus ingresos en el mes en que se efectúe dicha retención.

Cualquier pago o incluso la canasta navideña que el empleador brinda a sus trabajadores por motivación, se encuentran considerados en la renta de quinta categoría.

En ese caso, deberás presentar una declaración jurada al empleador que te pague más, informándole las remuneraciones de los otros empleadores para que efectúe dicha retención del total de tus ingresos.

Además, deberás presentar una copia de la declaración jurada a los otros empleadores para evitar retenciones duplicadas.

Nota: De variar el monto de tus remuneraciones, tendrás que informar nuevamente para que te calculen las retenciones de manera correcta.

Un socio puede ser trabajador y accionista de la misma empresa, el cual tendrá que estar registrado en el Libro de Planillas o registro que le corresponda según las normas laborales.

Sin embargo, la remuneración que perciba deberá encontrase dentro del valor establecido en el Artículo 19° del Reglamento de la Ley de Renta.

Dicho monto que puedas percibir por motivo de trabajo ya sea para gastos de viaje, viáticos por gastos de alimentación, hospedaje, movilidad y otros, no son renta de quinta, siempre que no constituyan sumas que por su monto revelen el propósito de evadir impuestos.

No constituyen parte de la remuneración los gastos que el empleador realice por dicho trabajador, cónyuge e hijos, siempre que conste en el contrato que serán asumidos por el empleador:

- Pasajes al inicio y término del contrato de Trabajo.

- Alimentación y hospedaje durante los 3 primeros meses de residencia en el país.

- Transporte e internamiento o salida del equipaje y menaje de casa al inicio y término del contrato.

- Pasajes a su país de origen por vacaciones durante el plazo de vigencia del contrato.

Sí, es renta de quinta siempre que se encuentre registrado en la Planilla que le corresponda según las normas laborales.

Sin embargo, la remuneración que perciba deberá encontrarse dentro del valor establecido en el Artículo 19° del Reglamento de la Ley de Renta.

En este caso No perteneces a renta de quinta categoría, ya que las retribuciones que se asignen los dueños de empresas unipersonales constituyen a rentas de tercera categoría (renta de negocio).

No, al ser un concepto indemnizatorio no es considerado como renta de quinta.

Sin pagos extraordinarios: utilidades o bonificaciones, etc.

¿Cuánto me debieron retener en el mes de mayo 2019 si mi remuneración mensual es de S/ 4,000?

Por los meses de Enero a Abril se me ha retenido la suma de S/ 930, he laborado horas extras y me han descontado por faltas y tardanzas de acuerdo al siguiente cuadro:

|

MES |

Remuneración S/. |

Horas extras |

Descuentos: Faltas/tardanzas |

Remuneración bruta S/. |

|

Enero |

4,000 |

150 |

50 |

4,100 |

|

Febrero |

4,000 |

50 |

100 |

3,950 |

|

Marzo |

4,000 |

150 |

0 |

4,150 |

|

Abril |

4,000 |

50 |

0 |

4,050 |

|

Mayo |

4,000 |

0 |

0 |

4,000 |

|

TOTAL |

20,250 |

|||

Primer Paso:

Remuneración Bruta Anual proyectada

- Remuneración Bruta de enero a mayo

4,100 + 3,950 + 4,150 + 4,050 + 4.000 = 20,250

- Remuneración proyectada:

- De junio a diciembre: 4,000 X 7 = 28,000

- Más 2 Gratificaciones: 4,000 X 2 = 8,000

36,000

- Remuneración Bruta Anual Proyectada:

20,250 + 36,000 = 56,250

Deducción de 7 UIT: (Valor de UIT 2019 de 4,200)

- 4,200 x 7 = 29,400

- 56,250 - 29,400 = 26,850

Aplicación de Tasa Progresiva Acumulativa

(remuneración anual llega a segundo tramo de la escala del impuesto).

Hasta 5 UIT (21,000) tasa 8%

Más de 5 UIT hasta 20 UIT (63,000) tasa 14%

- Aplicación de la escala:

21,000 X 8% = 1,680

5,850 X 14% = 819

26,850 2,499

- Impuesto anual:

1,680 + 819 = 2,499

Determinación de la retención de mayo 2019

- Descontar del Impuesto anual calculado las retenciones de enero a abril:

2,499 - 930 = 1569

- Dividir el resultado entre 8:

1,569 / 8 = 196.12

- Monto de la retención de mayo:

S/ 196

Con pago de utilidades (pago extraordinario)

¿Cuánto me debieron retener en el mes de mayo 2019 si mi remuneración mensual es de S/ 4,000 y percibí en mayo adicionalmente por concepto de utilidades la suma de S/ 1,000?

Por los meses de Enero a Abril se me ha retenido la suma de S/ 930, he laborado horas extras y me han descontado por faltas y tardanzas de acuerdo al siguiente cuadro:

|

MES |

Remuneración S/. |

Horas extras |

Descuentos: Faltas/tardanzas |

Remuneración bruta S/. |

|

Enero |

4,000 |

150 |

50 |

4,100 |

|

Febrero |

4,000 |

50 |

100 |

3,950 |

|

Marzo |

4,000 |

150 |

0 |

4,150 |

|

Abril |

4,000 |

50 |

0 |

4,050 |

|

Mayo |

4,000 |

0 |

0 |

4,000 |

|

TOTAL |

20,250 |

|||

Primer Paso:

Remuneración Bruta Anual proyectada

- Remuneración Bruta de enero a mayo

4,100 + 3,950 + 4,150 + 4,050 + 4.000 = 20,250

- Remuneración proyectada:

- De junio a diciembre: 4,000 X 7 = 28,000

- Más 2 Gratificaciones: 4,000 X 2 = 8,000

36,000

- Remuneración Bruta Anual Proyectada

20,250 + 36,000 = 56,250

Deducción de 7 UIT (Valor de la UIT 2019 de 4,200)

- 4,200 x 7 = 29,400

- 56,250 - 29,400 = 26,850

Aplicación de Tasa Progresiva Acumulativa

(remuneración anual llega a segundo tramo de la escala del impuesto).

Hasta 5 UIT (21,000) tasa 8%

Más de 5 UIT hasta 20 UIT (63,000) tasa 14%

- Aplicación de la escala:

21,000 X 8% = 1,680

5,850 X 14% = 819

26,850 2,499

- Impuesto anual:

1,680 + 819 = 2,499

Determinación de la retención de mayo 2019 sin considerar las utilidades percibidas en el mes:

- Descontar del Impuesto anual calculado las retenciones de enero a abril:

2,499 - 930 = 1569

- Dividir el resultado entre 8:

1,569 / 8 = 196.12

- Monto de la retención:

S/ 196

Al monto obtenido en el paso 2 adicionar las utilidades y aplicar la escala del impuesto

- Adición:

26,850 + 1000 = 27,850

- Aplicación de la escala:

21,000 X 8% = 1,680

6,850 X 14% = 959

27,850 2,639

Al resultado del paso 5 deducir monto calculado en el paso 3:

2,639 - 2,499 = 140

Retención del mes de mayo considerando las utilidades percibidas:

- Sumar resultados obtenidos en paso 4 y paso 6:

196 + 140 = 336

- Monto de la retención:

S/ 336